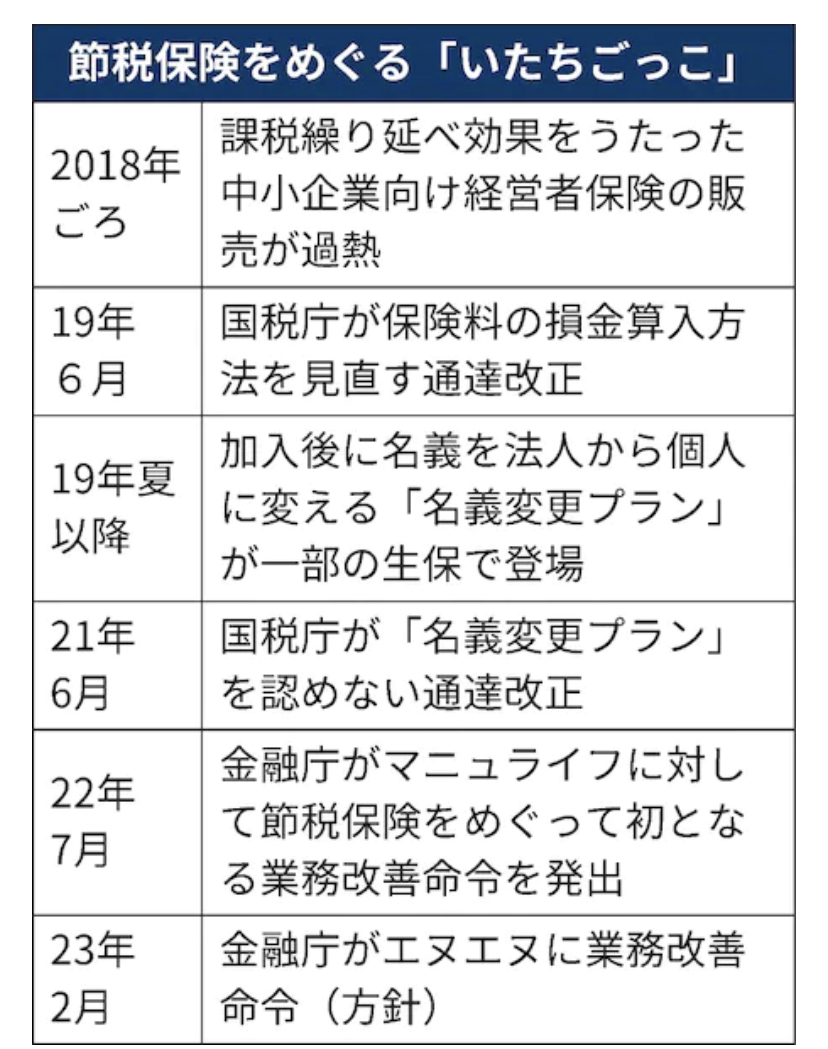

昨年の7月にマニュライフ生命さんに業務改善命令が出せれましたが、本日はエヌエヌ生命さんに業務改善命令が出されました。金融庁が問題にしているのは「節税保険」と言われるものですが厳密にいえば「税の繰延保険」です。

国税局とのイタチごっこは20年ほど続いたと思います。初めは、「傷害保険」でした。2002年頃だったと思います。保険料を損金で経費として落とし、解約金の貯まりのピーク時に解約して雑収入として取り込み、損金で使ってしまい。節税をすると言う流れです。当時はどこの生保もあたり前のように利益の出ている会社にバンバン販売していました。金融庁の警告も聞かずに販売を続けていたため逆鱗に触れてしまいました。この時は過去に販売した全ての傷害保険が4分の1損金となってしまい、解約する法人もたくさんあったので、通常早期解約にある手数料の戻入が無い対応でした。販売員は通常、早期解約(2年ほど)されると一度貰った手数料を会社に変換しなくてはなりません。さらに保有も減るのでペナルティも課せられ、継続率も下がるので今後の手数料も下げられてしまいます。早期解約は怖いのです。

次は「逓増保険」が登場しました。逓増保険とは保険金が加入から何年か経つと劇的に増えるものですが、保険期間の保険料の支払いは平準保険料と言って全期間同じなので、保険金が増える前の初めは劇的に解約金が貯まります。これは、「毎年の取得税を節税して退職金でドンと貰うと節税できますよ」と言う内容です。こちらの保険は中小企業の社長はほぼ加入していたと思います。トントンの会社でも自分の退職金を用意する話で、節税にもなるので社長さんはこぞって加入していました。こちらも金融庁のメスが入り全損から半損となってしまい効果が薄くなってしまいました。二回目なので保険会社も金融庁の事を良く聞いて対応したので販売済の商品は全損のままでした。

それから「医療保険の修身」「がん保険」の名義変更プランに流れ当時は全損だったので、修身の医療保険を短期払いにしてお金を貯めるのですが、払込の完了前はほぼ解約金はなく払い込みが完了すると一気に解約金が立つのでその直前に会社から社長個人へ名義変更をしてしまい数回個人で保険料を払い解約金を社長のポケットマネーにするスキムです。こちらも金融庁から全損から現在は解約金の支払い保険料に対する率で全損、半損、4分の1損と変更されてしまいました。

その次は「介護保険」が開発され販売していると、ついに金融庁は2019年6月に商品ごとの対応はイタチごっこなので支払い保険料に対する解約金の率で全損、半損、4分の1損を決めるという通達が出され節税保険に終止符が打たれました。

私はこれで節税保険の販売から撤退しました。その後は率の良いドル建ての一時払い終身保険を提案しています。こちらは節税ではなく単純に日本円より利率のある米ドルでお金を増やすと言うものなので金融庁のメスは入りません。ただ、もともとは外資の保険会社しか扱っていなかったのですが、日本社さんもこぞって販売するようになりクレームが増えて現在は資格がないと販売できません。変額保険と同じですね。