医療シリーズ第三弾です。

入院費用を高額にしてしまう理由は差額ベット代です。外科的な入院で手術などを伴う入院は二週間程度が一般的です。脳疾患は長くなり平均入院日数は30日ほどとなります。さらに転院して日常生活が送れるようにリハビリが必要な場合もあります。

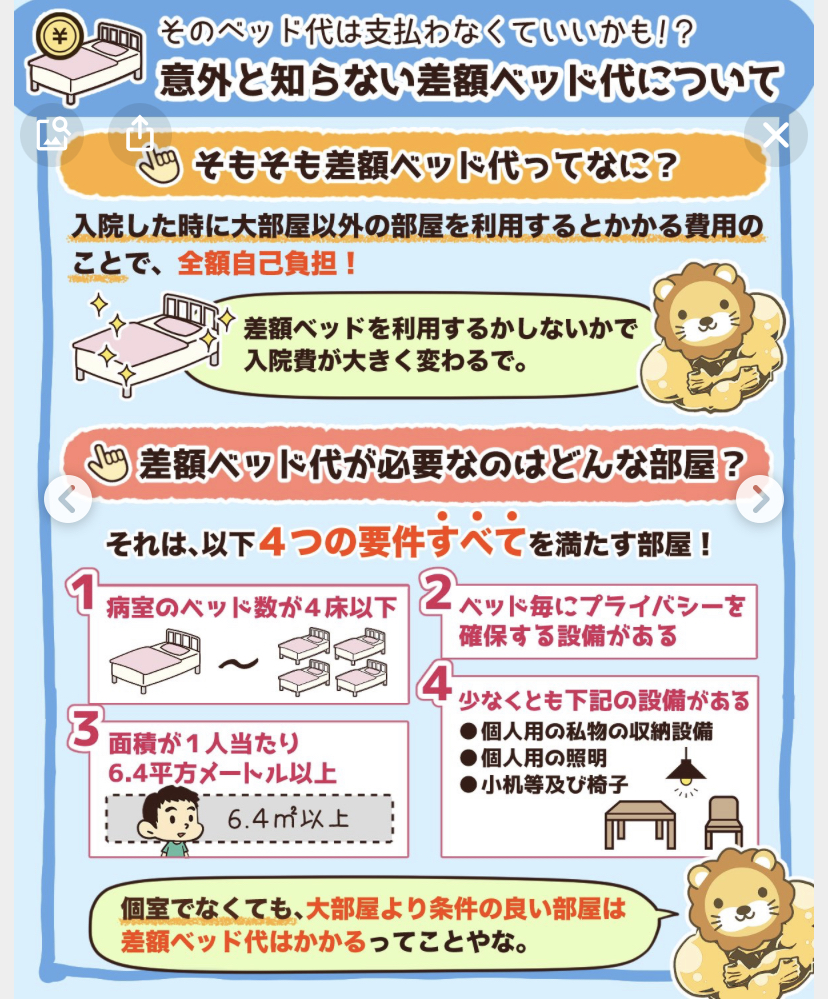

入院時の食事代の負担、差額ベットは保険外診療となり実費になりますので高額療養費は適用されません。また医療控除の対象外となっています。定義は四人部屋以下に希望して入院する場合に同意が必要となります。

入院すると事務方から書類を一式渡されその中に「差額ベットに関する同意書」という書類が紛れています。しかしながらあくまでも希望した場合なので例えばコロナやインフルエンザなどの感染症は病院側に隔離義務があるため必要ありません。5・9よりコロナは5類になり自費となります。

差額ベット代は自由診療のため病院が自由に決めれます。一般的には公立の病院で個室1万、二人部屋5千円ほどですが。心疾患で有名な関東の病院は3万ですし、国会議員が入院するような10万の部屋もあります。注意が必要なのは四人部屋です。古い病院は今でも6人部屋がありますが、新しい綺麗な病院は4人部屋となっています。理由はお分かりですよね。公立の場合は4人部屋で差額ベット代を請求するところはまずないと思いますが、私立の病院は間違いなく請求されます。四人部屋しかないのは病院の都合です。相場は3千円ですが30日入院すると9万になってしまいます。

私は今まで一度だけ入院をしたことがあります。インフルエンザに伴い喘息が悪化した時に希望入院でかかりつけ医に紹介してもらい入院しました。10日ほどだったと思います。個室に入院しましたが差額ベット代は支払っていませんでしたが入院最終日に大部屋に移されてしまいました。(笑)内科の病棟は悲惨な状況でした。朝起きると一斉におむつ替えが始まりものすごい匂いで耐えれません。そのあとご飯ですよ!私は耐えきれず最終日は外泊許可をいただき自宅に帰り、翌朝退院の手続きをしました。外科病棟であれば手術後はカテーテルが入っているので大丈夫で数日で歩けるようになるとカテーテルが外され自分でトイレに行けるのでまだ大丈夫かと思います。

保険屋の私が言うのも何ですが多くの方が入院保険に加入されています。保険会社は入院保険やがん保険をドル箱保険としています。なぜなら終身の死亡保険のように積立金が必要なく保険料=利益となるためです。終身の医療保険に加入すると加入年齢にもよりますが200万から300万程保険料を納めます。絶対に取り戻せません。入院時に一日1万出る保険ですと300日入院しないといけません。現在、普通に生活をしている人が今後300日も入院するでしょうか?

入院の保険を否定しているわけえはありません。必要な方もいると思います。例えば自営業者の方で国保の方などは傷病手当がないので入院するとダイレクトに収入がなくなりますので一定の期間は必要かと思います。最近の保険会社さんの中には終身医療しか販売していない会社もあります。ある一定の期間だけであれば定期医療で良いかと思います。

よく『老後の入院を心配している」として60歳払い済みの終身医療に加入される方が見えますが本当に必要でしょうか?

70歳以上の方は多くの方は年金生活だと思います。多くの方は住民税非課税だと思います。すると外来の月上限は8000円、入院は24,600円でさらに国民年金のみで年金が80万以下だと15000円が上限負担となります。

日本は皆保険制度をとっているので国民はすでに保険に入っています。

私のお客様にはいつも半分冗談でお話しますが、最悪支払いできなければ「支払い同意書」を記入して退院してから分割して払いましょうとお話しています。日本の法律はいくら訴訟をしようが無い人からはお金は取れません。また生活保護になれば医療費はかかりません。

大きい病院では億単位の未回収金が発生しているのが現状です。病院も最近はリスク回避で週単位で入院費を請求しているようですね。