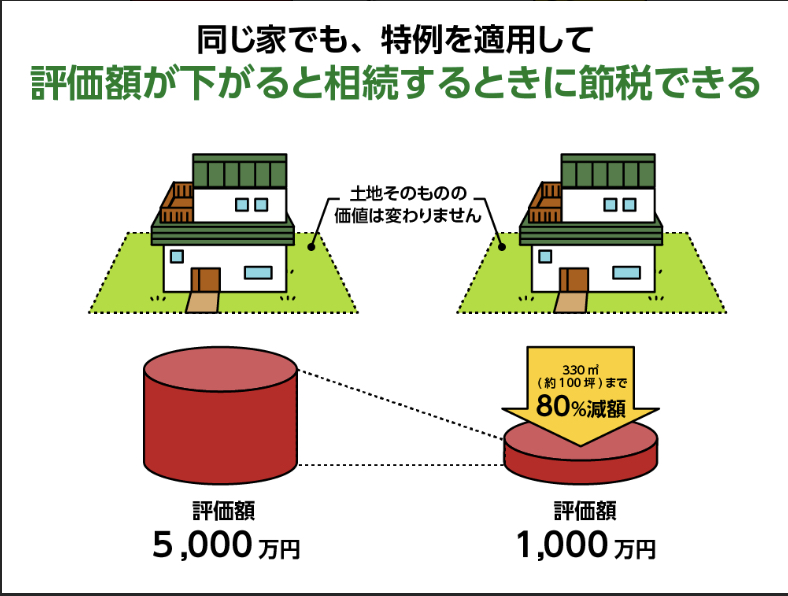

小規模宅地の特例で土地が8割減になります。

特に都市部にお住まいの方は対象かどうかで雲泥の差が出ます。5000万の評価が1000万になったら大きいですね。

まず対象になるのは住宅地で300平方メートルそれを超える分は対象外となります。

対象者は配偶者、故人と同居していた親族、持ち家のない親族になります。

相続期限(10ヶ月)までに遺産分割協議が確定し申告すること。故人が特養などの施設に入っていた時も介護認定を受けていれば対象になります。

親の介護のため家族を残して親の家に同居していた場合は対象外となります。また住民票だけを親の住所地に移しても対象外です。調査が入り近隣に聞き込みをすればすぐにばれてしまいます。

一番厳しいのが家なき子です。故人に配偶者や同居親族がいない事、相続開始3年以内に相続人自身や配偶者の家に住んでいないこと、18年の改正で3親等以内の親族の所有する家に住んだ事がないが追加されさらに厳しくなりました。

売却を申告期限前にしてしまうと適用されないので注意が必要です。

一度、毎年1月に発生し市役所から届く固定資産税の書類を確認してみてくださいね。評価は固定資産税評価額なので一般的に市場価格の7割程なので0.7で割り戻してください。それから0.8をかけると相続税の路線価になります。

もしくは国税のHPから対象の地区の路線価を調べて評価額を算出してください。

地方にお住まいの方で路線価が倍率になっている地区にお住まいの方は固定資産税評価額を所定の倍率をかけて評価してみてくださいね。

厳密な評価額は奥行き補正やニ方路線加算などの様々な減額や加算があるので税理士さんに相談してくださいね。